本文

個人住民税に係る定額減税・定額減税に伴う調整給付について

令和6年度定額減税(概要)

賃金上昇が物価高に追いついていないことによる家計の負担を緩和するため、デフレ脱却のための一時的な措置として、個人県民税・個人市民税(個人住民税)の定額減税を行います。

なお、所得税の定額減税については以下のサイトをご覧ください。

なお、所得税の定額減税については以下のサイトをご覧ください。

国税庁:定額減税特設サイト(外部サイトへリンク)<外部リンク>

対象者

個人住民税の所得割が課税される納税義務者

ただし、次の方は除きます。

・前年の合計所得金額が1,805万円を超える方

・前年の総所得金額等が所得割の非課税基準額以下の方

・所得控除により課税総所得金額等がなくなった方

・税額控除により定額減税前に所得割額がなくなった方

個人住民税の均等割のみが課税される方や事業所課税・家屋敷課税の方は対象となりません。

ただし、次の方は除きます。

・前年の合計所得金額が1,805万円を超える方

・前年の総所得金額等が所得割の非課税基準額以下の方

・所得控除により課税総所得金額等がなくなった方

・税額控除により定額減税前に所得割額がなくなった方

個人住民税の均等割のみが課税される方や事業所課税・家屋敷課税の方は対象となりません。

減税額

次の(1)と(2)の金額の合計額

(1)本人 1万円

(2)控除対象配偶者または扶養親族(国外に居住する方を除く) 1人につき1万円

ただし、個人住民税の所得割の金額を限度とします。

(1)本人 1万円

(2)控除対象配偶者または扶養親族(国外に居住する方を除く) 1人につき1万円

ただし、個人住民税の所得割の金額を限度とします。

実施方法

個人住民税の納付方法により、実施方法が異なります。

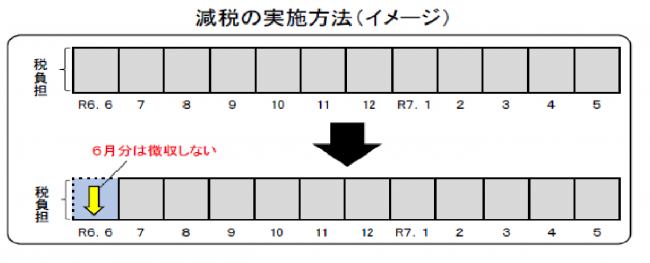

給与からの特別徴収の方

定額減税「後」の税額を11で割った額を、令和6年7月から令和7年5月まで毎月徴収します。令和6年6月の徴収はありません。

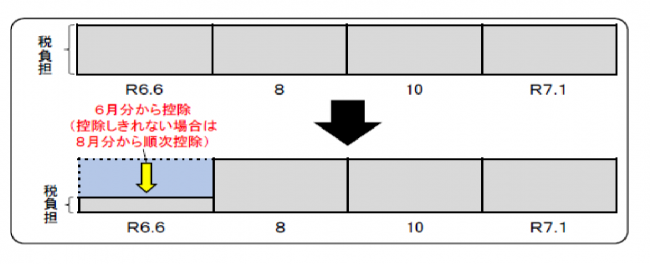

普通徴収の方

定額減税「前」の税額をもとに算出した第1期分(6月分)の税額から減税し、第1期分で減税しきれない場合は、第2期分(8月分)以降の税額から順次減税します。

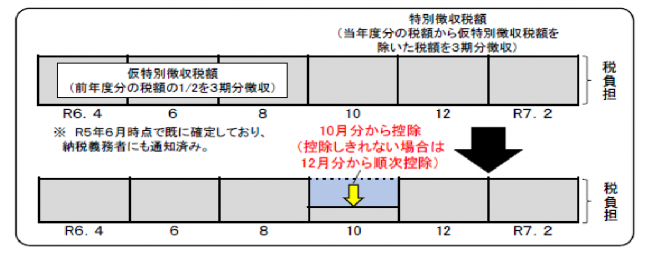

年金からの特別徴収の方

定額減税「前」の税額をもとに算出した10月分の特別徴収税額から減税し、10月分から減税しきれない場合は12月分以降の特別徴収税額から順次減税します。

注意事項

次の算定の基礎となる令和6年度分の所得割額は定額減税前の所得割額で計算を行うため、定額減税による影響はありません。

・令和5年中に寄附したふるさと納税の特例控除額の控除限度額

・令和6年中に寄附をしようとするふるさと納税の特例控除額の控除限度額

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

・令和5年中に寄附したふるさと納税の特例控除額の控除限度額

・令和6年中に寄附をしようとするふるさと納税の特例控除額の控除限度額

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

減税しきれない額がある場合(調整給付)

減税しきれない額がある場合は、給付金(調整給付)が支給されます。

対象の方へは、個別にご案内いたしました。

詳細はこちらをご確認ください。

対象の方へは、個別にご案内いたしました。

詳細はこちらをご確認ください。